La difícil situación económica en el mundo y en Colombia, ha impactado la inversión productiva en el país. Aunque los proyectos de inversión se mantienen en un 45.9%, muestran un leve retroceso frente a septiembre de 2008 y un descenso de 14 puntos frente a mazo del mismo año.

La difícil situación económica en el mundo y en Colombia, ha impactado la inversión productiva en el país. Aunque los proyectos de inversión se mantienen en un 45.9%, muestran un leve retroceso frente a septiembre de 2008 y un descenso de 14 puntos frente a mazo del mismo año.En el primer trimestre de 2009, la situación de la industria colombiana no mostró grandes variaciones respecto de su desempeño en los últimos meses: se mantienen las caídas en la producción y las ventas reales, y los restantes indicadores muestran altibajos alrededor de sus valores históricos.

Según la Encuesta de Opinión Industrial Conjunta, la crisis ha golpeado con mayor intensidad a ciertos subsectores industriales, pero la incertidumbre y las expectativas frente al impacto de las medidas que han sido tomadas a nivel nacional e internacional, son las que han determinado la situación de la actividad industrial.

La ANDI destaca la confianza de los inversionistas institucionales y privados en el país, expresada en el crédito de contingencia por 10,500 millones de dólares recientemente aprobado por el FMI, la colocación de bonos colombianos en los mercados financieros internacionales y la continuidad en el flujo de inversión extranjera directa hacia el país. Esta confianza puede y debe ser el factor diferenciador del país que le permita salir más rápido de la crisis, plantea la ANDI, que llama la atención sobre la respuesta del Banco de la República, que no sólo rebajó las tasas de interés sino que mostró su intención de mantener dicha baja para estimular el crecimiento.

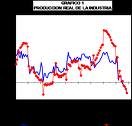

Comportamiento industrial en el primer trimestre de 2008

En el período enero – marzo del 2009, comparado con el mismo período de 2008, la producción cayó en -5.9%, las ventas totales en -4.1% y, dentro de éstas, las ventas hacia el mercado interno en -3.1%.

De los 22 subsectores analizados, 16 muestran caídas en producción y ventas. Los más afectados son: confecciones, curtido y preparados de cuero, madera, sustancias químicas, vidrio, minerales no metálicos, vehículos, autopartes y otros equipos de transporte.

La utilización de la capacidad instalada mostró una leve recuperación. En marzo pasado, dicha utilización fue del 74.7% cuando en el mismo mes del año anterior había sido de 76.8%. El promedio de utilización de capacidad instalada para el primer trimestre de 2009 es del 73.6%, mientras el promedio histórico es de 76.5%.

Respecto de los indicadores de demanda, las empresas que mantienen niveles normales o bajos de inventarios llegan al 75.6%, manteniéndose en los niveles a los que cayó desde mediados de 2008. El otro indicador de demanda, el de los pedidos, sí mantiene una tendencia decreciente en los últimos 10 meses: en marzo se situó en 62.2%, cuando en abril de 2008 estaba cercano al 85%.

La difícil situación de la industria y la economía en los últimos meses se ha reflejado en el clima de los negocios. Al finalizar el año 2007, alrededor del 70% de los empresarios consideraba la situación de la empresa como buena y cerca del 40% tenía expectativas favorables para los próximos meses. En 2008, en promedio estos porcentajes se redujeron a 58.6% y 33%, y para marzo de 2009, los porcentajes cayeron a 45.6 y 26.5 %.

Declaraciones del Presidente de la Asociación Nacional de Empresarios de Colombia –ANDI-, Luis Carlos Villegas Echeverri.

"Lo que vemos en esta encuesta que comprende enero – marzo del 2009, frente al mismo período del 2008, es que la caída en marzo es menor que la caída reportada en febrero, eso quiere decir que febrero fue un mes positivo y hace ya días, meses que no teníamos meses positivos. Por eso en las cifras que vemos se nota como un repunte, como si hubiera rebotado esa caída y empezáramos ya a dirigirnos hacía el terreno positivo. Es apenas un indicio, en un síntoma que tiene que estar acompañado de otras informaciones que no están disponibles todavía como el crecimiento de la demanda de energía eléctrica, de importaciones de bienes de capital, de utilización de la capacidad instalada, mercado laboral, entre otros, para ver qué está pasando. Puede ser una tendencia y eso sería una muy buena noticia para la economía colombiana y eso no lo sabremos sino en las próximas semanas, yo espero que así sea.

Nosotros no medimos meses, medimos acumulados: éste es el dato acumulado entre enero y marzo, pero sí, enero y febrero fueron negativos en 7.6 y enero – marzo fue negativo en 5.9; la conclusión es que marzo fue un muy buen mes. Sigue siendo un número importante el de sectores todavía con saldos en rojo pero con caídas menos pronunciadas que las del mes pasado. Yo espero que esto sea una tendencia, todavía es muy temprano para asegurarlo.